据DIGITIMES Research,回顾大陆IC设计产业2000~2010年发展,整体产值由人民币10亿元成长超过30倍,2010年度产值已达人民币383亿元,期间产值年成长率年年优于全球平均,产业高速成长趋势仍在持续当中。基于拥有终端产品设计能力的电子业者握有零组件采购权,因此,即便大陆地区已成为全球电子产品最大制造基地,大陆IC设计业者仍不易打入由台湾业者主导设计的MB、NB产业供应行列。不过,在大陆业者主导的移动电话、LCD TV产业,则具备绝佳的发展契机。

观察2010年大陆前10大IC设计业者,排名首位的海思半导体(HiSilicon)是华为技术(Huawei)的子公司,凭借母公司在通讯设备、无线网卡领域的领先优势,在移动通信相关芯片领域迅速崛起;展讯通信(Spreadtrum)凭借GSM、TD-SCDMA基频芯片出货量爆发性成长带动营运窜升,成为营收规模仅有的两个能够跨越3亿美元重要门槛的大陆IC设计业者之一。

整体而言,前10大IC设计业者2010年营收成长幅度高达63.8%,营运表现更远优于其整体产业平均的41.9%水平。

2006~2010年期间大陆IC设计产业成长主轴集中移动通信领域,相关业者比重显著攀升,并占据2010年前10大IC设计业者绝大多数席次,而低端消费性芯片因同业竞争加剧、政策扶植的智能卡成长力道趋缓,使得相关业者产值比重大幅下滑,进而退出前10大业者之列。

2006、2010年大陆前10大IC设计业者的产值比重变化与排名变动,不仅清楚呈现个别业者产业竞争力,更重要的是,整体产业包括芯片类型、应用领域在内的产业结构变化亦已清晰可辨。

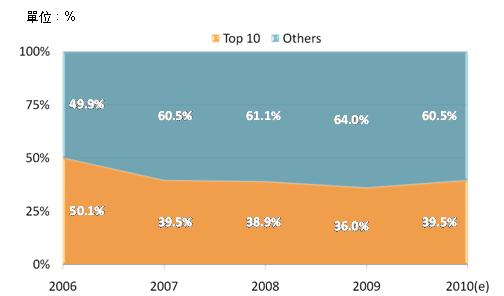

若以大陆前10大IC设计业者产值占整体产业比重作为评估产业集中程度依据,大陆IC设计产业曾在2004年攀上71.0%高点,STN LCD驱动IC、便携式媒体播放机(PMP)芯片为当时业者主力产品。不过,由于进入门槛不高,众多业者加入竞逐导致产品价格大幅滑落,产业集中程度亦逐年下滑至2009年的36.0%低点。

不过,移动通信芯片产值比重提升带动产业集中程度开始自低点反转,显示大陆IC设计产业确立以移动通信领域为主轴,迈入另一个产业结构转型的聚焦阶段。

上一篇:TE Connectivity将以17亿美元收购传感器公司MEAS

下一篇:急起直追:近10年来的本土IC制造业写照 - 完 -